Ein Schneeballsystem auf Staatskosten? Die Rente im Stresstest

In Kürze:

- Das Verhältnis von Einzahlern zu Rentenempfängern verschlechtert sich stetig.

- Die Rentenbezugsdauer steigt deutlich, während die Basis der Beitragszahler schrumpft – ein Ungleichgewicht, das dauerhaft nur durch staatliche Zuschüsse ausgeglichen werden kann.

- Ökonomen wie Daniel Stelter warnen: Die Rente funktioniere nur, solange genügend neue Einzahler nachrücken – ein Prinzip, das an ein Schneeballsystem erinnere.

- Ohne umfassende Reformen droht das Umlageverfahren weiter in Richtung eines Systems zu kippen, das nur durch stetige Zuflüsse von außen stabil gehalten werden kann.

Bis Ende des Jahres möchte die schwarz-rote Koalition das Rentenpaket im Bundestag verabschiedet haben. In den vergangenen Wochen wurde allerdings auch deutlich, dass die Pläne in den eigenen Koalitionsreihen für Unmut sorgen. Die Junge Gruppe innerhalb der CDU/CSU-Fraktion droht damit, das Paket scheitern zu lassen.

Das Paket sieht vor, dass das Rentenniveau bis 2031 bei 48 Prozent stabilisiert wird. Das Rentenniveau bemisst das Verhältnis zwischen der Rente eines Standardrentners mit 45 Beitragsjahren und dem Durchschnittslohn. Experten haben vorgerechnet, dass das Niveau ohne die Stabilisierung bis 2031 auf etwa 47 Prozent sinken könnte. Die Rente in Zukunft stabil halten zu können, ist aber nur eine Seite der Medaille.

[etd-related posts=“5314516 „]

Die gesetzliche Rente in Deutschland basiert auf dem Prinzip des Generationenvertrags: Die aktuellen Erwerbstätigen zahlen mit ihren Beiträgen die Renten der heutigen Ruheständler und vertrauen darauf, dass spätere Generationen ihre eigene Rente finanzieren.

Dieses solidarische Umlageverfahren gerät jedoch zunehmend unter Druck, weil durch den demografischen Wandel immer weniger Beitragszahler immer mehr Rentenempfängern gegenüberstehen.

Ein großes Schneeballsystem?

Der deutsche Ökonom und Sachbuchautor Daniel Stelter bezeichnete die gesetzliche Rente wiederholt als Schneeballsystem. So auch im vergangenen Jahr als Gast beim YouTube-Kanal „René will Rendite“: „Die Rente ist nichts anderes als ein großes Ponzi-Schema, das funktioniert so lange, solange mehr Leute einzahlen als auszahlen“, sagte Stelter.

Ein Ponzi-Schema ist ein betrügerisches Finanzmodell, bei dem Auszahlungen an frühere Investoren nicht aus echten Gewinnen stammen, sondern aus dem Geld neuer Teilnehmer. Solange immer mehr neue Einzahler dazukommen, wirkt das System stabil – doch sobald die Zuflüsse austrocknen, bricht es zusammen.

Stelter verweist darauf, dass schon heute nicht mehr genug Menschen in das System einzahlen, da der Staat bereits über 100 Milliarden Euro pro Jahr zuschieße. Zugleich werde die Anzahl der Anspruchsberechtigten ausgeweitet, während den Jüngeren immer höhere Abgaben zugemutet und ihnen „weniger Tools in die Hand“ gegeben würden, um künftig gutes Geld zu verdienen.

Aus seiner Sicht werden so immer neue Versprechen zulasten der Beitragszahler gemacht, ohne das System zu stabilisieren – ein Mechanismus, der nur noch durch Umverteilung am Laufen gehalten wird.

Kein Wunder, so Stelter, dass junge Fachkräfte „mit den Füßen abstimmen“ und einen Bogen um Deutschland machen, weil sie sehen, dass sie in ein System einzahlen sollen, dessen Belastungen steigen, während ihre eigene Rendite aus der Rente niedrig bleibt.

Auf Dauer könne das nicht funktionieren. Schon jetzt, so Stelter, verlassen jährlich rund 200.000 Menschen das Land. Sollte die Anzahl der Auswanderer weiter zunehmen, „kommt das ganze System schnell an sein Ende“, so der Ökonom.

[etd-related posts=“5312797″]

Die Bundesregierung unternimmt mit ihrem neuen Rentenpaket den Versuch, Sicherheit zu vermitteln: Das Rentenniveau soll stabil bleiben, die Beiträge sollen nur moderat steigen und die junge Generation soll sich darauf verlassen können, dass der Staat später liefert.

Das politische Agieren der Bundesregierung trifft allerdings auf eine demografische Realität, die sich nicht leugnen lässt. Ökonomen warnen seit Jahren vor einer Entwicklung, die inzwischen nicht mehr abstrakt, sondern messbar und akut ist.

Ein Blick auf die Zahlen zeigt: Das Verhältnis von Einzahlern zu Empfängern hat sich in den vergangenen Jahrzehnten dramatisch verschoben – mit tiefen Folgen für die Tragfähigkeit des Systems.

Geburtszahlen sinken, Lebenserwartung steigt

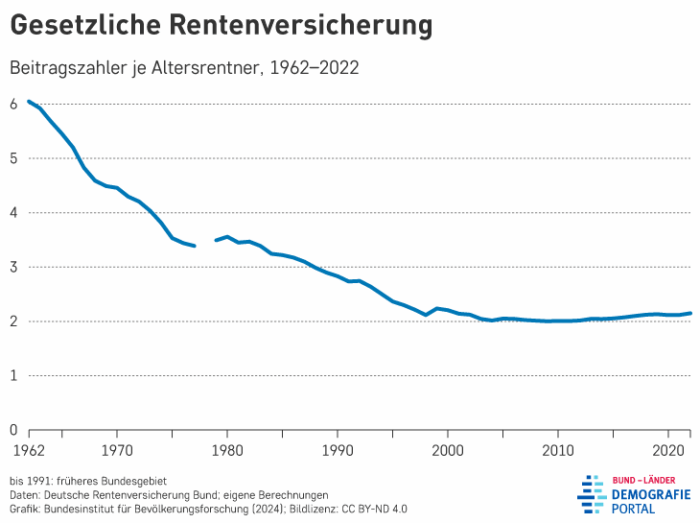

Anfang der 1960er-Jahre kamen auf einen Rentner laut dem „Bund-Länder-Demografie-Portal“ noch rund sechs Beitragszahler. Doch schon 1973 mussten vier Einzahler einen Rentner finanzieren. Im Jahr 1988 waren es dann nur noch drei aktiv Versicherte.

Für 2022 weist das Demografie-Portal 39,9 Millionen Beitragszahler und 18,6 Millionen Rentenempfänger aus. Das entspricht in etwa über zwei Erwerbstätige je Rentner. Genau dieser Rückgang der Einzahler im Verhältnis zu den Empfängern ist das Hauptproblem, das dem Umlageverfahren schleichend seine Stabilität entzieht.

Quelle: Demografie-Portal

Seit den 1970er-Jahren sinkt die Geburtenzahl und gleichzeitig steigt die Lebenserwartung. Hohe Geburtenzahlen gab es in Deutschland einige Jahre nach dem Zweiten Weltkrieg. Der geburtenstärkste Jahrgang war laut dem Statistischen Bundesamt das Jahr 1964, als 1,36 Millionen Kinder zur Welt kamen.

Danach gingen die Zahlen schrittweise zurück. 2011 wurden nur noch 663.000 Kinder geboren, was die niedrigste Geburtenzahl seit 1946 gewesen ist. Im vergangenen Jahr kamen in Deutschland insgesamt 677.117 Kinder zur Welt.

Demgegenüber nehmen die Lebenserwartungen der Deutschen kontinuierlich zu. Laut „Statista“ lagen diese 1950 bei Frauen im Schnitt bei 68,5 und bei Männern bei 64,6 Jahren.

2020 wurden Frauen im Schnitt 83,4 und Männer 78,5 Jahre alt. Bis 2070, so die „Statista“-Prognose, wird die Lebenserwartung der Frauen auf 88,2 Jahre und der Männer auf 84,6 Jahre ansteigen.

[etd-related posts=“5311423″]

Erschwerend kommt hinzu, dass die geburtenstarken Jahrgänge, die sogenannten Babyboomer, seit 2020 schrittweise das Rentenalter erreichen. Das führt zu einer raschen Alterung der Gesellschaft und zu einer wachsenden Anzahl an Rentenbezügen. Demgegenüber steht allerdings die schrumpfende Basis an Einzahlern.

Mehr Rentenjahre bei längerem Leben – ein Kostentreiber

Hinzu kommt: Die durchschnittliche Rentenbezugsdauer ist deutlich gestiegen. Laut Bundeszentrale für politische Bildung hat sich diese zwischen 1960 und 2020 in Westdeutschland mehr als verdoppelt.

Bei westdeutschen Frauen lag demnach der durchschnittliche Rentenbezug im Jahr 2020 bei rund 21,4 Jahren und bei Männern im Durchschnitt bei 18,5 Jahren. Zum Vergleich: Im Jahr 1960 bezogen Frauen im Durchschnitt 10,6 Jahre und Männer 9,6 Jahre Rente. Der Rentenbezug hat sich also seit 1960 sowohl bei Frauen als auch bei Männern gut verdoppelt.

Das bedeutet: Menschen beziehen heute länger Rente. Nach Angaben der Deutschen Rentenversicherung gingen die Deutschen 2023 im Schnitt mit 64,4 Jahren in Rente. Vergleicht man also das Renteneintrittsalter mit der durchschnittlichen Rentenbezugszeit, so ergibt sich hier ein weiteres Problem: Menschen beziehen heute länger Rente — bei zugleich weniger Jahren (relativ) an Beitragszahlungen. Dieses Missverhältnis zwischen Beitrags- und Rentenbezugsdauer belastet das System zusätzlich.

Staatliche Zuschüsse: Rettungsanker oder Dauerbelastung?

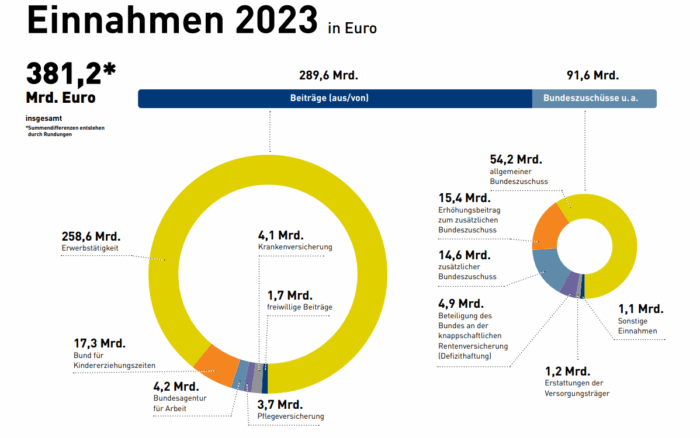

Das zunehmende strukturelle Ungleichgewicht wird heute durch massive staatliche Zuschüsse abgefedert. Laut dem Bundesministerium für Arbeit und Soziales decken Zuschüsse aus dem Bundeshaushalt etwa 30 Prozent der Ausgaben der gesetzlichen Rentenversicherung.

Der offizielle Rentenatlas zeigt für 2023, dass sich die Einnahmen der Rentenversicherung auf über 380 Milliarden Euro beliefen — davon knapp 290 Milliarden Euro aus Beiträgen und fast 90 Milliarden Euro aus Bundeszuschüssen.

Quelle: Rentenatlas 2024 der Deutschen Rentenversicherung

Diese Zahlen zeigen deutlich: Ohne staatliche Zuschüsse wäre die gesetzliche Rente längst nicht mehr tragfähig.

Problem lange absehbar

Die Zahlen machen die Probleme des heutigen Rentensystems deutlich — wachsende Alterslast, zunehmende Steuerzahlerbeiträge und ein immer größer werdender Druck auf kommende Generationen.

Dass das Problem kommen würde, war theoretisch absehbar. Der demografische Wandel – sinkende Geburtenzahlen, steigende Lebenserwartung und Babyboomer im Rentenalter – war statistisch sichtbar. Doch Reformen wurden entweder nicht konsequent umgesetzt, zu spät begonnen oder durch politische Kompromisse aufgeweicht.

Es gab wichtige Bausteine wie die private Zusatzvorsorge – etwa die Riester-Rente von 2001 –, die Einführung eines Nachhaltigkeitsfaktors 2004 oder die schrittweise Erhöhung des Rentenalters.

[etd-related posts=“5307204″]

Tiefgreifende Reformen unumgänglich

Ein aktuelles Positionspapier der CSU-nahen Hanns-Seidel-Stiftung vom August 2025 betont, dass die genannten Missverhältnisse die finanzielle Tragfähigkeit des Umlagesystems massiv herausfordern. Ohne Reformen würden steigende Ausgaben und ein geringeres Arbeitskräftepotenzial das System zusätzlich belasten.

Daher fordern die Autoren ein Paket aus Maßnahmen – unter anderem Anpassungen am Rentenniveau, eine Kopplung des Rentenalters an die Lebenserwartung, eine Begrenzung frühzeitiger Renteneintritte, eine stärkere Erwerbsintegration von Frauen, Älteren und Migranten sowie eine ergänzende kapitalgedeckte Vorsorge, um die gesetzliche Rente demografiefest und generationengerecht zu gestalten.

Aus all dem ergibt sich ein klares Bild: Das System der gesetzlichen Rente basiert auf dem Generationenvertrag und funktioniert somit nur bei ausgeglichenem Verhältnis von Einzahlern zu Empfängern.

Doch dieses Verhältnis befindet sich seit Jahrzehnten im sinkenden Trend. Parallel steigt die Anzahl der Rentenjahre. Beides sind schwerwiegende Aspekte, die das Umlageverfahren an seine Grenzen bringen. Staatliche Zuschüsse wurden zwar ausgebaut, sind aber nicht die Lösung, sondern in vielen Augen Ausdruck eines strukturellen Mangels.

Ohne tiefgreifende Reformen scheint der Generationenvertrag kaum mehr dauerhaft tragfähig zu sein. Wenn bis 2035 die Babyboomer weitgehend in Rente stehen, wird sich zeigen, ob die heutige Politik lediglich versucht, Zeit zu gewinnen, oder ob der Preis von der jungen Generation bezahlt werden muss. Beim geplanten Rentenpaket der Bundesregierung spielen diese Aspekte jedoch im Moment keine Rolle.

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion