Früher in Rente? So geht’s

In Kürze:

- Wer früher aus dem Arbeitsleben aussteigen will, muss mit lebenslangen Abschlägen rechnen. Doch es gibt Ausnahmen.

- Ein kaum bekanntes, steuerlich gefördertes Modell könnte die Rente spürbar aufbessern.

- Von Altersteilzeit bis Zeitwertkonto – verschiedene Modelle ermöglichen oft mehr Flexibilität als gedacht.

Die Diskussion um die Rente reißt nicht ab: Mal ist vom „Boomer-Soli“ die Rede, mal vom Griff in die Beamtenpensionen, mal vom späteren Rentenbeginn – und oft bleibt unklar, wie es mit der Rente in Zukunft weitergeht. Fest steht: In Deutschland besteht keine Pflicht, bis 67 zu arbeiten. Doch wie gelingt der frühzeitige Ausstieg konkret?

Gesetzliche Wege zur Frührente

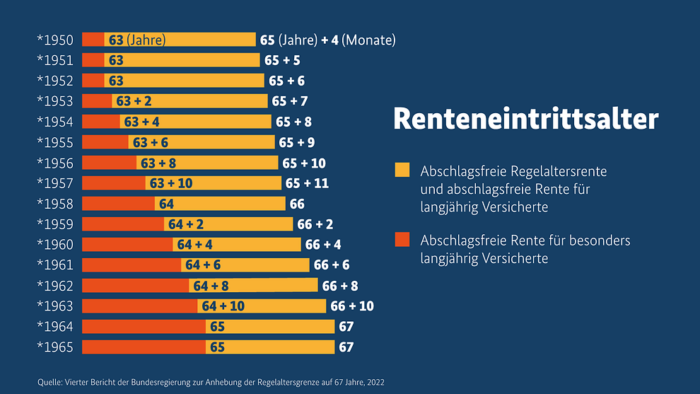

Langjährig Versicherte

Das reguläre Renteneintrittsalter liegt derzeit bei 67 Jahren für die ab 1964 Geborenen. Ein früherer Rentenbeginn ist bereits ab 63 Jahren möglich, sofern mindestens 35 Beitragsjahre vorliegen. Neben der klassischen Erwerbstätigkeit zählen auch Zeiten der Kindererziehung, des Wehr- oder Zivildienstes, der Pflege naher Angehöriger sowie Phasen, in denen Arbeitslosenhilfe oder Arbeitslosengeld II bezogen wurde.

Rentenabschläge bei frühem Rentenbeginn

Wer nach 1953 geboren ist und bereits mit 63 Jahren in Rente gehen will, muss Abschläge in Kauf nehmen. Pro Monat werden 0,3 Prozent von der Rente abgezogen. Auf vier Jahre gerechnet, also 48 Monate, ergibt sich ein dauerhafter Rentenabschlag von 14,4 Prozent. Wer also eigentlich mit 67 eine monatliche Bruttorente von 1.500 Euro erwarten würde, erhält bei einem Renteneintritt mit 63 nur rund 1.284 Euro. Die Differenz: 216 Euro pro Monat – ein Abschlag, der lebenslang gilt.

Abschlagsfreie Rente als „besonders langjähriger Versicherter“

Wer mindestens 45 Jahre lang Beiträge in die gesetzliche Rentenversicherung eingezahlt hat, kann ebenfalls vor dem regulären Rentenalter in Rente gehen, und das ohne Abschläge. Diese abschlagsfreie Rente ist für die ab 1964 Geborenen ab dem 65. Lebensjahr möglich. Für besonders frühe Renteneintritte, etwa mit 63 Jahren, gelten jedoch Übergangsregelungen:

Für Versicherte, die vor 1952 geboren wurden, war der abschlagsfreie Rentenbeginn mit 63 noch möglich. Bei später Geborenen hat sich dieses Alter stufenweise nach hinten verschoben – abhängig vom Geburtsjahr. Wer trotz 45 Beitragsjahren vor dem jeweils festgelegten abschlagsfreien Eintrittsalter in Rente gehen möchte, muss auch hier mit Kürzungen von 0,3 Prozent pro Monat rechnen.

Vierter Bericht der Bundesregierung zur Anhebung der Regelaltersgrenze auf 67 Jahre, 2022. Foto: Bundesregierung.de

Bestimmte Zeiten wie Studium oder Pflege werden oft nicht automatisch berücksichtigt. Eine frühzeitige Klärung mit der Deutschen Rentenversicherung kann hier Missverständnisse vermeiden.

Rentenpunkte kaufen: Lohnt sich das?

Für viele, die vorzeitig in Rente gehen möchten, stellen die damit verbundenen Abschläge ein zentrales Hindernis dar. Eine Möglichkeit, diese finanziellen Einbußen auszugleichen, bietet der freiwillige Kauf zusätzlicher Rentenpunkte – ein Instrument, das bislang nur wenige nutzen, obwohl es steuerlich begünstigt ist.

Rentenpunkte, auch „Entgeltpunkte“ genannt, bestimmen maßgeblich die Höhe der gesetzlichen Rente. Für einen Jahresbruttoverdienst in Höhe des deutschen Durchschnitts wird ein voller Rentenpunkt gutgeschrieben. Für 2025 waren das 50.493 Euro. Wer weniger verdient, erhält entsprechend anteilig Punkte. So kommen etwa bei 22.000 Euro Jahreseinkommen rund 0,44 Rentenpunkte zusammen. Jeder zusätzliche Punkt erhöht die spätere Rente dauerhaft – derzeit um 39,32 Euro brutto pro Monat.

Menschen, die früher in Rente gehen möchten, müssen mit Abschlägen rechnen. Diese lassen sich durch den freiwilligen Kauf zusätzlicher Rentenpunkte teilweise ausgleichen. Grundsätzlich ist das ab dem 50. Lebensjahr möglich – vorausgesetzt, bis zum voraussichtlichen gewünschten Rentenbeginn kann die Wartezeit von 35 Beitragsjahren erfüllt werden und die Person befindet sich bislang nicht im Rentenbezug. Die Deutsche Rentenversicherung prüft auf Antrag, wie viele Punkte maximal erworben werden dürfen.

Der aktuelle Preis für einen Rentenpunkt liegt bei rund 9.392 Euro. Damit steigt die monatliche Bruttorente um 39,32 Euro. Theoretisch wäre der Kaufpreis also nach rund 20 Jahren Rentenbezug ausgeglichen – vorausgesetzt, die gesetzliche Rentenhöhe bleibt stabil. Die Ausgaben für gekaufte Rentenpunkte lassen sich zudem steuerlich geltend machen, da sie formal als Altersvorsorgeaufwendung gelten.

Frühverrentung durch Zeitmodelle

Wirtschaftsministerin Katherina Reiche (CDU) betonte kürzlich, dass der demografische Wandel längeres Arbeiten erforderlich mache. Eine Anhebung des gesetzlichen Renteneintrittsalters ist laut SPD-geführtem Bundesarbeitsministerium aber nicht geplant. Sie sei auch nicht Teil des Koalitionsvertrags. Doch die wiederkehrende Debatte sorgt bei vielen Menschen für Verunsicherung: Was, wenn die Rente mit 67 nicht das letzte Wort bleibt?

Neben den gesetzlichen Regelungen gibt es auch arbeitsrechtliche Modelle, mit denen sich ein früherer Renteneintritt gestalten lässt – oft über reduzierte Arbeitszeiten oder Zeitkonten.

Altersteilzeit – schrittweise in den Ruhestand

Die Altersteilzeit richtet sich an Beschäftigte ab 55 Jahren und ermöglicht einen gestuften Ausstieg aus dem Erwerbsleben. Das Blockmodell teilt die verbleibende Zeit bis zur Rente in zwei Phasen. In der ersten wird weiter voll gearbeitet, in der zweiten erfolgt eine Freistellung – das Gehalt wird aber weitergezahlt.

Alternativ kann bei dem Gleichverteilungsmodell über den gesamten Zeitraum in reduzierter Stundenzahl gearbeitet werden. Der Lohn wird dabei halbiert, jedoch in der Regel vom Arbeitgeber um mindestens 20 Prozent aufgestockt. Dieser Zuschuss ist steuer- und abgabenfrei.

Zudem werden 90 Prozent der Rentenbeiträge weitergezahlt, um spätere Einbußen zu verringern. Die Altersteilzeit ist allerdings nicht flächendeckend verfügbar. Sie ist meist tariflich geregelt, etwa im öffentlichen Dienst, und setzt die Zustimmung des Arbeitgebers voraus.

Zeitwertkonto – Zeit statt Geld sparen

Ein Zeitwertkonto ermöglicht es, Arbeitszeit anzusparen und sich damit später eine bezahlte Auszeit zu finanzieren, etwa vor dem regulären Rentenbeginn. Dabei fließen etwa Überstunden, Sonderzahlungen oder auch Teile des Gehalts in ein sogenanntes Wertguthaben, das später als Gehaltsersatz dient. Die angesparte Zeit wird in Geld umgerechnet, verzinst und ist bei Insolvenz des Arbeitgebers rechtlich geschützt.

Theoretisch lässt sich so der Übergang in die Rente flexibilisieren, etwa durch eine Auszeit oder einen vorgezogenen Ausstieg. In der Praxis ist das Modell allerdings an Bedingungen geknüpft. Nur tariflich geregelte Urlaubsansprüche über den gesetzlichen Mindesturlaub können eingebracht werden, und nicht alle Arbeitgeber bieten ein Zeitwertkonto an. Voraussetzung ist stets die Zustimmung des Unternehmens.

Es empfiehlt sich, besonders in komplizierten Fällen, eine persönliche Beratung mit Rentenberatern oder der Deutschen Rentenversicherung, da die Regelungen komplex sind und von persönlichen Faktoren abhängen.

MEISTGELESEN

Redaktionsempfehlung

Chinas Forscher suchen gezielt Schwachpunkte im europäischen Stromnetz

Die verlorene Kunst der Kindererziehung – was wir von indigenen Völkern lernen können

vielen Dank, dass Sie unseren Kommentar-Bereich nutzen.

Bitte verzichten Sie auf Unterstellungen, Schimpfworte, aggressive Formulierungen und Werbe-Links. Solche Kommentare werden wir nicht veröffentlichen. Dies umfasst ebenso abschweifende Kommentare, die keinen konkreten Bezug zum jeweiligen Artikel haben. Viele Kommentare waren bisher schon anregend und auf die Themen bezogen. Wir bitten Sie um eine Qualität, die den Artikeln entspricht, so haben wir alle etwas davon.

Da wir die Verantwortung für jeden veröffentlichten Kommentar tragen, geben wir Kommentare erst nach einer Prüfung frei. Je nach Aufkommen kann es deswegen zu zeitlichen Verzögerungen kommen.

Ihre Epoch Times - Redaktion